반응형

SMALL

📌 2026 정부 지원 대출 총정리

모르면 손해 보는 정책대출 TOP 7 (최대 2억 가능)

💣 왜 지금 정부 지원 대출을 봐야 할까?

4

2026년 현재

금리는 여전히 부담스럽고,

DSR 규제는 유지되고 있습니다.

하지만 👇

정부 정책대출은

일반 은행 대출보다 금리가 낮고

조건도 완화된 경우가 많습니다.

모르면 그냥 비싼 이자 내는 겁니다.

🏠 1️⃣ 디딤돌대출 (무주택 필수)

- 대상 : 무주택 세대주

- 소득요건 있음

- 금리 : 일반 시중은행보다 낮음

- 최대 2~3억 수준 (조건별 상이)

✔ 신혼부부, 생애최초 우대

✔ 금리 고정 선택 가능

👉 내 집 마련 준비 중이면 1순위

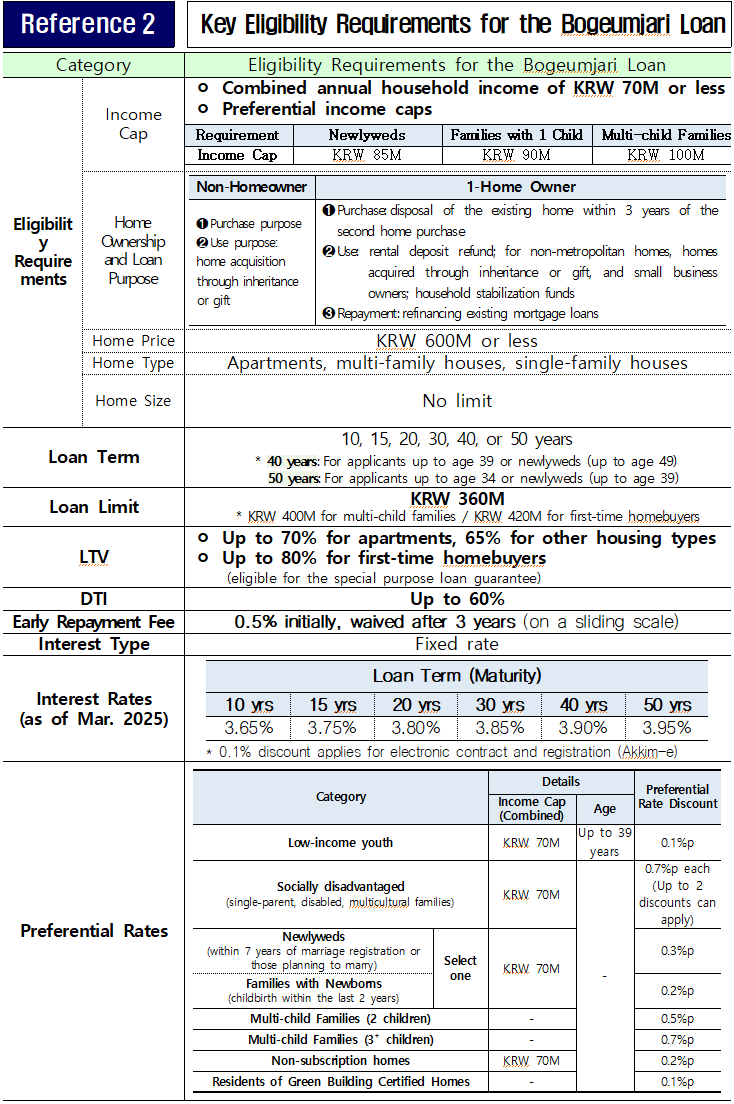

🏠 2️⃣ 보금자리론

4

- 대상 : 일정 소득 이하

- 장점 : 장기 고정금리

- DSR 부담 상대적으로 적음

✔ 금리 상승기 방어용

✔ 갈아타기 수요 많음

👶 3️⃣ 신혼부부 전용 대출

- 결혼 7년 이내

- 소득 기준 충족 시 가능

- 일반 상품보다 낮은 금리

✔ 주택 구입

✔ 전세자금

신혼이면 반드시 확인해야 하는 대출

🧑💼 4️⃣ 청년 전용 대출

4

- 만 19~34세

- 전세자금·월세 지원 상품 존재

- 일부 초저금리 가능

✔ 사회초년생 필수 체크

✔ 신용 낮아도 가능성 있음

🏢 5️⃣ 소상공인 정책자금

- 창업·운영자금 지원

- 시중은행보다 금리 낮음

- 거치기간 설정 가능

✔ 자영업자라면 필수 확인

✔ 긴급경영자금 별도 존재

🌾 6️⃣ 햇살론 / 서민금융 상품

- 저신용자 가능

- 고금리 대환 가능

- 정부 보증 구조

👉 캐피털·저축은행 쓰기 전에 확인

📊 7️⃣ 중소기업 취업 청년 전월세 대출

- 중소기업 재직 청년

- 낮은 금리

- 전세자금 부담 완화

✔ 조건 되면 거의 필수

🔥 이런 사람은 무조건 확인해야 함

✔ 고금리 5% 이상 대출 보유

✔ 신혼·청년·무주택

✔ 소득 7천만원 이하

✔ 자영업자 운영자금 필요

정부 대출은

“조건만 맞으면 무조건 유리”한 구조입니다.

💡 신청 전 체크리스트

✔ 소득 기준

✔ 무주택 여부

✔ 대출 한도

✔ 기존 대출 DSR

✔ 중복 가능 여부

조건 하나만 안 맞아도 불가입니다.

⚠ 2026년 주의사항

❌ 허위소득 제출

❌ 조건 미확인 후 계약

❌ 중도상환수수료 계산 안 함

❌ 정부 대출이라고 무조건 승인된다고 착각

📌 결론

2026년은

“정부 대출을 아는 사람이 이자를 아낀다”

입니다.

특히 신혼·청년·무주택자는

그냥 넘기면 수천만원 손해입니다.

반응형

LIST

'금융·재테크 > 예적금 - 대출' 카테고리의 다른 글

| 2026 대출·금리 총정리 (2) | 2026.02.14 |

|---|---|

| 2026 금리 인하 시 대출 전략 (0) | 2026.02.14 |

| 대출 이자 줄이는 법 7가지 (2026 최신판) (0) | 2026.02.10 |

| 2026 주담대 금리 비교 총정리 (1) | 2026.02.10 |

| 2026년 새롭게 지원하는 정부 통장 총정리 (1) | 2026.02.02 |