반응형

SMALL

📌 2026 대출·금리 총정리

지금 갈아타면 이자 2,000만 원 줄어듭니다

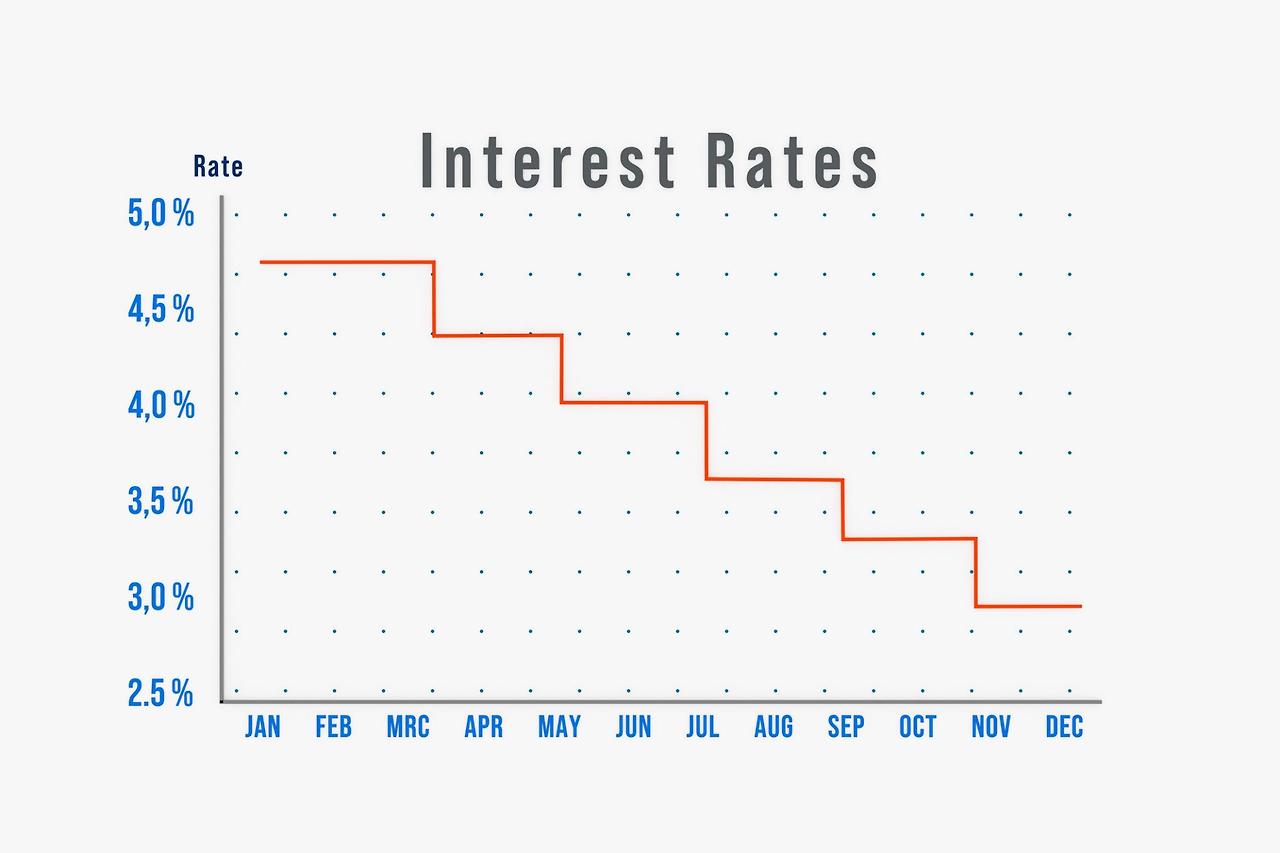

📉 2026년 금리, 진짜 내려갈까?

4

2024~2025년 고금리 시대 이후

2026년은 금리 인하 기대감이 커지고 있습니다.

✔ 물가 안정 흐름

✔ 부동산 거래 둔화

✔ 가계부채 관리 기조 유지

하지만 중요한 건 👇

기준금리가 내려가도

내 대출 금리는 자동으로 안 내려간다는 사실.

그래서 지금 필요한 건

금리 비교 + 갈아타기 전략입니다.

💰 2026년 대출 금리 현실 정리

4

📍 주택담보대출

- 변동금리 : 3% 후반 ~ 4% 중반

- 고정금리 : 4% 초반 ~ 5% 초반

📍 신용대출

- 1등급 : 4% ~ 6%

- 중신용 : 6% ~ 9%

👉 2022~2023년 6~7%로 받은 분들

지금 확인 안 하면 손해입니다.

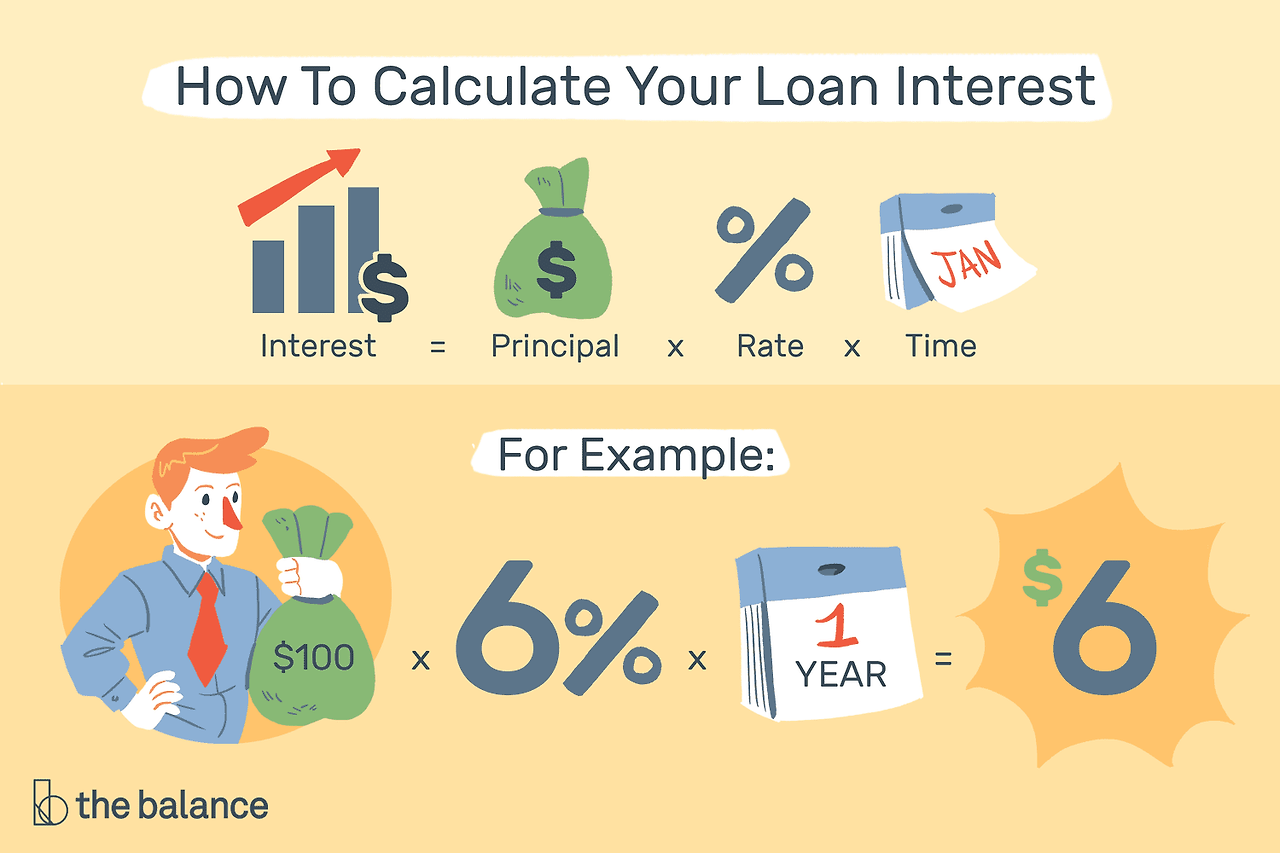

📊 이자 차이 실제 계산

대출 3억

금리 5.5% → 4.0%로 인하 시

✔ 연 이자 차이 약 450만원

✔ 5년이면 2,250만 원 차이

이건 그냥 월급 한 번 더 받는 수준입니다.

🔥 지금 갈아타야 하는 사람 유형

4

✔ 5% 이상 고금리 대출 보유

✔ 중도상환수수료 거의 끝난 경우

✔ 신용점수 상승한 경우

✔ 소득 증가 / 승진한 경우

이 조건 해당하면

무조건 비교해 보세요.

💡 대출 이자 줄이는 현실적인 방법 5가지

① 금리 비교는 3곳 이상

시중은행 + 인터넷은행 + 특판 확인

② 중도상환수수료 계산 필수

보통 3년 이내 0.6~1.2%

③ 우대금리 챙기기

- 급여이체

- 카드 사용

- 자동이체

- 청약통장

0.3~0.8% 차이 납니다.

④ 정책대출 확인

- 보금자리론

- 디딤돌대출

- 청년 전용 대출

조건 맞으면 가장 유리합니다.

⑤ 금리 인하 요구권 신청

승진·연봉 인상·신용점수 상승 시 가능

👉 생각보다 승인 잘 됩니다.

SMALL

⚠ 2026년 대출 시장 주의사항

❌ 무리한 변동금리 전환

❌ DSR 초과 대출

❌ 캐피털 고금리 유혹

❌ 갈아타기 수수료 과다

반응형

📌 결론

2026년은

기다리는 사람이 아니라

계산해 본 사람이 돈을 아끼는 해

입니다.

지금 대출 내역 한 번만 확인해 보세요.

✔ 금리

✔ 남은 원금

✔ 중도상환수수료

✔ 신용점수

이 네 가지만 체크해도

이자 수천만 원 차이 납니다.

반응형

LIST

'금융·재테크 > 예적금 - 대출' 카테고리의 다른 글

| 2026 주담대 금리 어디가 제일 싸냐? (0) | 2026.02.23 |

|---|---|

| 월급쟁이 절세 전략 총정리 (2026년 최신판) – 모르면 연 100만원 손해 (2) | 2026.02.18 |

| 2026 금리 인하 시 대출 전략 (0) | 2026.02.14 |

| 2026 정부 지원 대출 총정리 (0) | 2026.02.14 |

| 대출 이자 줄이는 법 7가지 (2026 최신판) (0) | 2026.02.10 |