반응형

SMALL

“2026년에는 주담대 금리 내려간다는데, 지금 받아도 될까?”

2026년을 앞두고 가장 많이 검색되는 키워드가 바로 주택담보대출(주담대) 금리 비교입니다.

이 글에서는

✔ 2026년 주담대 금리 전망

✔ 은행별 고정·변동금리 비교

✔ 어떤 금리를 선택해야 유리한지

✔ 금리 낮추는 현실적인 방법

을 한 번에 정리해 드립니다.

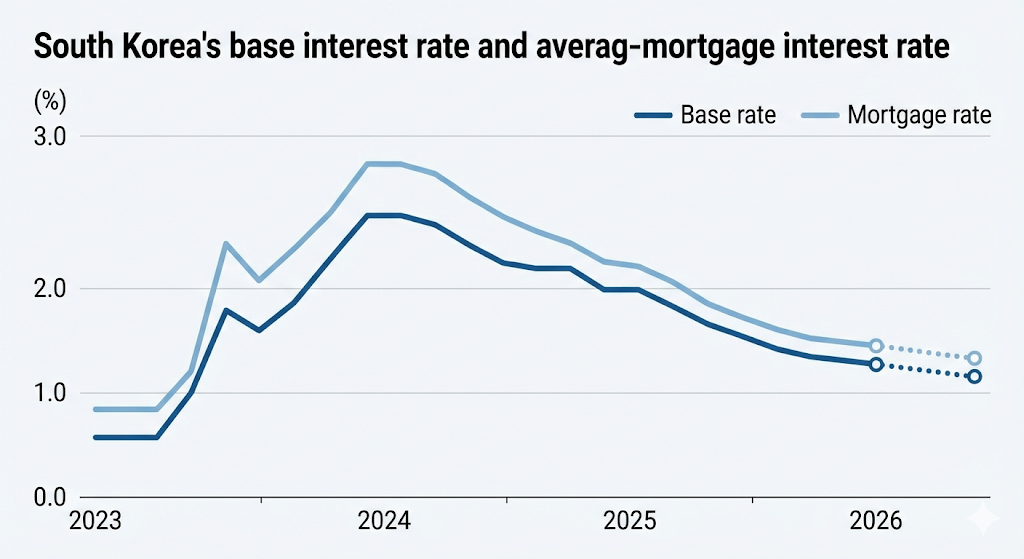

📉 2026년 주담대 금리 전망 한눈 정리

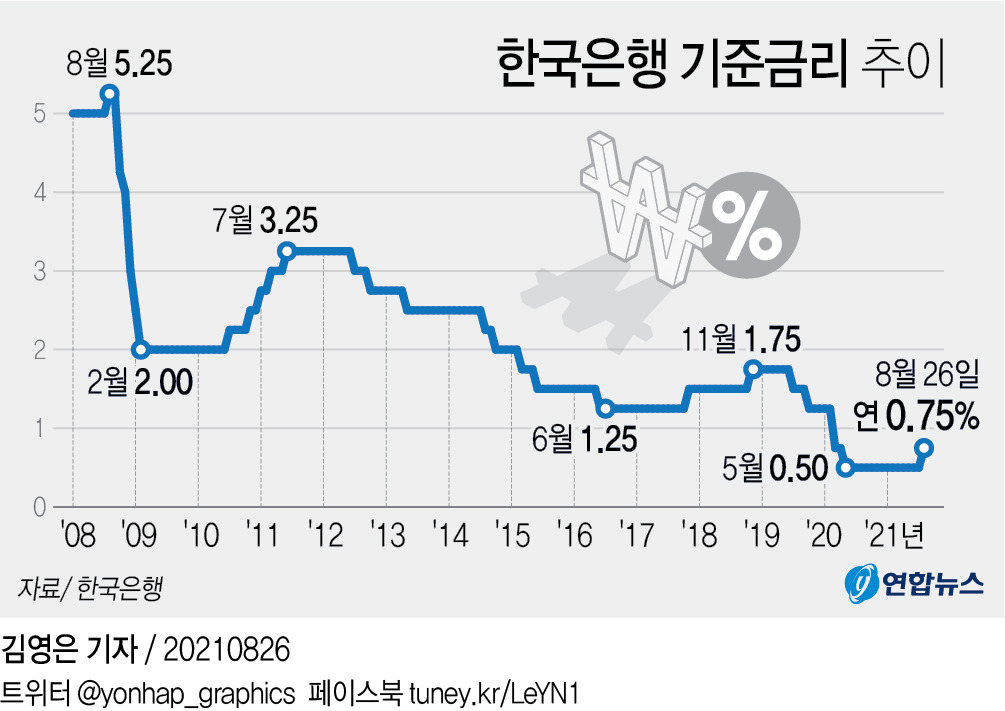

2026년은 기준금리 인하 기대감이 반영되는 시기로 평가됩니다.

🔍 핵심 흐름 요약

- 기준금리: 동결 → 점진적 인하 가능성

- 주담대 금리: 2025년 고점 대비 하락

- 변동금리: 빠르게 반영

- 고정금리: 완만하게 하락

📌 즉, 금리 선택이 곧 이자 차이로 직결되는 해입니다.

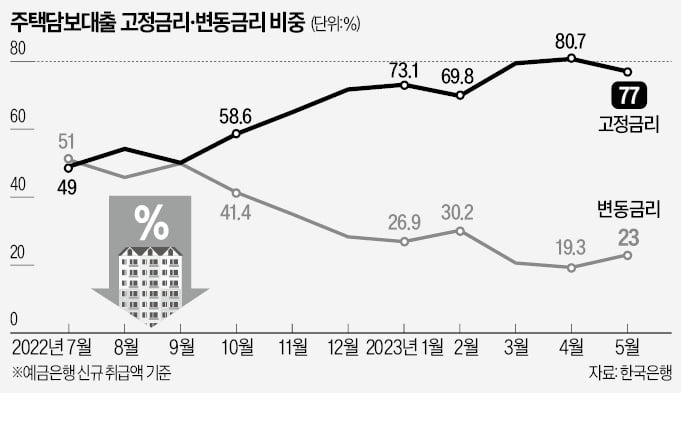

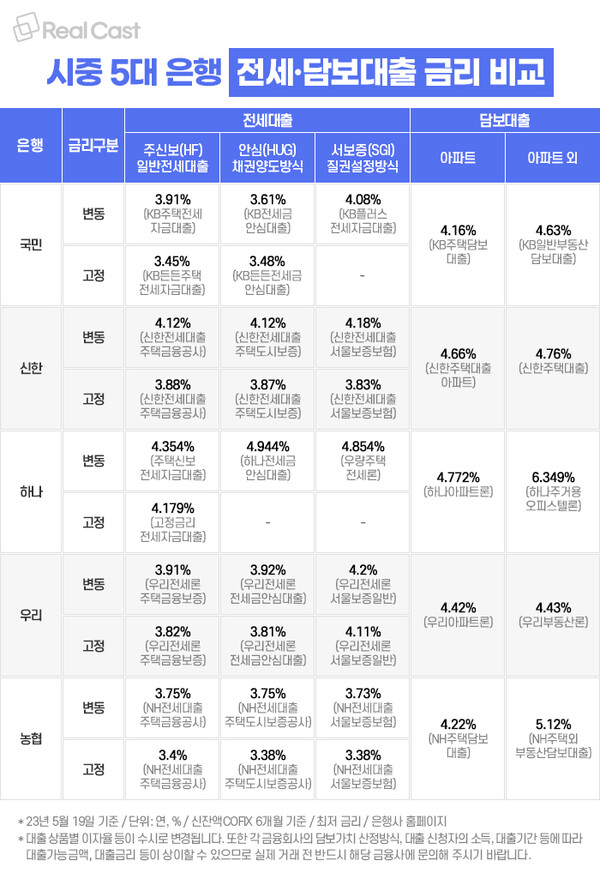

🏦 2026년 주담대 금리 비교 (고정 vs 변동)

✅ 평균 금리 범위 (2026년 기준 예상)

구분금리 수준특징

| 고정금리 | 연 3.6 ~ 4.2% | 안정적, 장기 보유 |

| 변동금리 | 연 3.2 ~ 3.8% | 단기 유리, 변동 위험 |

| 혼합형 | 연 3.4 ~ 4.0% | 초기 고정 후 변동 |

📌 초기 금리는 변동이 낮지만, 리스크는 존재합니다.

🤔 2026년 주담대, 고정이 좋을까? 변동이 좋을까?

✔ 변동금리가 유리한 사람

- 2~3년 내 상환·갈아타기 계획

- 금리 하락을 기대하는 경우

- 대출 기간이 짧은 경우

✔ 고정금리가 유리한 사람

- 10년 이상 장기 보유

- 금리 변동이 부담되는 경우

- 실거주 목적

📌 2026년은 ‘혼합형 → 갈아타기’ 전략도 인기입니다.

💡 주담대 금리 낮추는 현실적인 방법 TOP 5

1️⃣ 금리 인하 요구권 활용

2️⃣ 정책형 대출 우선 검토

3️⃣ 소득·신용점수 관리

4️⃣ 중도상환수수료 확인 후 갈아타기

5️⃣ 대출 비교 플랫폼 적극 활용

📌 특히 2026년은 갈아타기 수요가 가장 많을 시기입니다.

🏠 정책 주담대 vs 일반 주담대 비교

구분정책 주담대일반 주담대

| 대상 | 무주택·실수요자 | 제한 없음 |

| 금리 | 낮음 | 상대적으로 높음 |

| 한도 | 제한 있음 | 높음 |

| 조건 | 까다로움 | 유연함 |

👉 조건만 맞으면 정책 대출이 무조건 유리합니다.

SMALL

❓ 자주 묻는 질문 (검색 상위)

Q. 2026년에 주담대 받으면 늦은 건가요?

→ 아닙니다. 하락 초입일 가능성이 큽니다.

Q. 지금 고정금리 선택하면 손해인가요?

→ 장기 보유라면 오히려 안정적입니다.

Q. 갈아타기는 언제가 좋을까요?

→ 금리 0.7% p 이상 차이 나면 검토 가치 충분

반응형

✍️ 핵심 요약

✔ 2026년 주담대 금리는 하락 가능성 우세

✔ 단기면 변동, 장기면 고정 or 혼합형

✔ 금리 비교 + 갈아타기 전략 필수

✔ 정책 대출 여부 반드시 체크

반응형

LIST

'금융·재테크 > 예적금 - 대출' 카테고리의 다른 글

| 2026년 새롭게 지원하는 정부 통장 총정리 (1) | 2026.02.02 |

|---|---|

| 신용점수 빠르게 올리는 법 TOP 10 (2026 최신판) (0) | 2026.01.31 |

| 2026년 금리 인하 시 대출 전략 총정리 (갈아타기 타이밍 공개) (1) | 2026.01.28 |

| 2026년 대출 갈아타기 최적 타이밍|이때 안 바꾸면 수백만 원 손해 (0) | 2026.01.27 |

| 생활비 줄이는 월 10만 원 절약 루틴 (현실적으로 바로 가능) (10) | 2026.01.21 |