2026년에도 여전히 고금리 시대가 이어지고 있습니다. 이미 대출을 받아둔 직장인·자영업자라면 지금 가장 중요한 건 **“언제 갈아타느냐”**입니다. 같은 금액을 빌려도 타이밍 하나로 이자가 수백만 원 차이 나기 때문입니다.

이번 글에서는 2026년 대출 갈아타기 최적 시점, 조건, 주의사항까지 한 번에 정리해드립니다.

대출 갈아타기란?

대출 갈아타기(대환대출)란

👉 기존 대출을 더 낮은 금리의 대출로 바꾸는 것입니다.

예시)

연 6.5% → 연 4.2%로 변경 시

1억 원 기준, 연 이자 230만 원 절감

2026년 대출 갈아타기 최적 타이밍 TOP 3

① 기준금리 인하 직후 (가장 중요)

2026년은 금리 인하 가능성이 높은 해입니다.

한국은행이 기준금리를 내리면 1~3개월 뒤 은행 금리도 하락합니다.

👉 금리 인하 발표 후 4~8주가 최적 타이밍

② 고정금리 → 변동금리 전환 시점

2023~2024년에 고정금리로 받은 사람들 많습니다.

2026년엔 금리 하락 구간이기 때문에 고정금리 유지 = 손해 가능성 큽니다.

✔ 금리 하락기 = 변동금리 유리

✔ 금리 상승기 = 고정금리 유리

③ 중도상환수수료 끝나는 시점

대부분 대출은 3년 후 중도상환수수료 0원

2026년은

2023년 대출자들의 수수료 종료 구간과 겹침

👉 이때 갈아타면 수수료 없이 바로 이자 절감

갈아타기 하면 안 되는 경우

아래 3가지면 아직 대기 추천

❌ 신용점수 최근 하락

❌ 대출 받은 지 1년 미만

❌ 중도상환수수료가 절감액보다 클 때

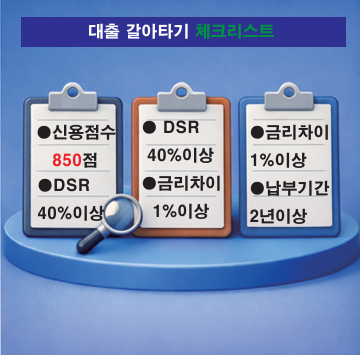

대출 갈아타기 전 체크리스트

| 신용점수 | 850점 이상 유리 |

| DSR | 40% 이하 |

| 금리 차이 | 1%p 이상 |

| 남은 기간 | 2년 이상 |

실제 절감 시뮬레이션

대출금: 2억 원

기존 금리: 6.2%

갈아탄 금리: 4.3%

연 이자

👉 1,240만 원 → 860만 원

연 380만 원 절감

10년이면?

👉 총 3,800만 원 차이

2026년 대출 갈아타기 추천 대상

✔ 2022~2024년에 대출 받은 사람

✔ 주택담보대출 보유자

✔ 5% 이상 금리 유지 중인 직장인

✔ 신용점수 최근 상승한 사람

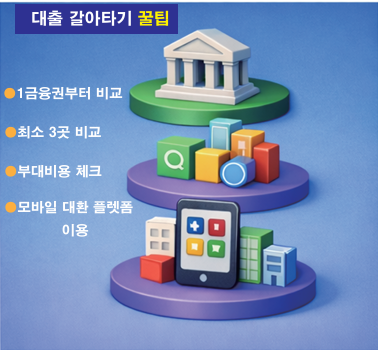

대출 갈아타기 꿀팁

- 1금융권부터 비교 (은행 → 저축은행 순)

- 최소 3곳 이상 금리 비교

- 금리만 보지 말고 부대비용 포함 계산

- 모바일 대환 플랫폼 활용 (토스, 카카오, 뱅크샐러드)

결론|2026년 대출 갈아타기 최적 시점 요약

| 기준금리 인하 | 바로 금리 비교 |

| 고정금리 보유 | 변동금리 전환 검토 |

| 중도상환수수료 종료 | 즉시 갈아타기 |

| 금리 차이 1%↑ | 무조건 계산 |

2026년은 대출 갈아타기로 ‘이자 인생 역전’ 가능한 해입니다.

가만히 두면 매년 수백만 원씩 은행에 헌납하는 셈입니다.

같이 보면 좋은 글

- 2026년 금리 전망 & 대출 전략

- 2026년 주택담보대출 한도 계산법

- 신용점수 빠르게 올리는 방법

'금융·재테크 > 예적금 - 대출' 카테고리의 다른 글

| 2026년 주담대 금리 비교 총정리|고정·변동 중 뭐가 유리할까? (1) | 2026.01.29 |

|---|---|

| 2026년 금리 인하 시 대출 전략 총정리 (갈아타기 타이밍 공개) (1) | 2026.01.28 |

| 생활비 줄이는 월 10만 원 절약 루틴 (현실적으로 바로 가능) (10) | 2026.01.21 |

| 신용점수 빠르게 올리는 법 TOP 7 (단기간 실전 방법) (6) | 2026.01.21 |

| 2026년 안전자산 투자 방법 총정리|불확실한 시대, 돈 지키는 전략 (0) | 2026.01.18 |