반응형

SMALL

세금 안 내고 돈 불리는 가장 확실한 방법

4

아직도 일반 계좌로 투자하나요?

2026년 기준, ISA 안 쓰는 건 스스로 세금 더 내는 것과 같습니다.

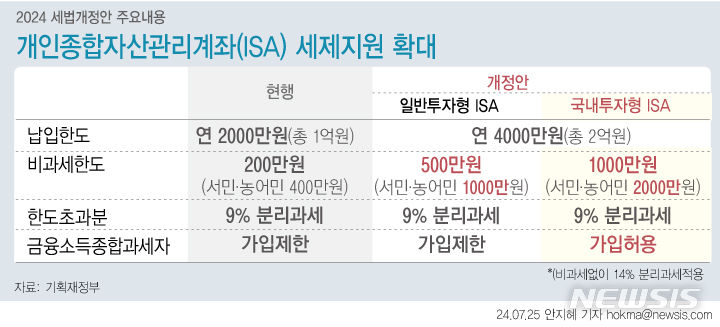

ISA 계좌란?

ISA(개인종합자산관리계좌)는

주식·ETF·펀드·예금·RP를 한 통장에 담아

세금 혜택을 받으며 투자할 수 있는 국가 절세 계좌입니다.

✔️ 한 문장 요약

수익이 나도 세금 거의 안 내는 만능 투자통장

2026년 ISA 핵심 혜택

구분내용

| 비과세 | 수익 200만 원까지 세금 0 |

| 분리과세 | 초과분 9.9% |

| 납입한도 | 연 2,000만 원 |

| 보유기간 | 3년 이상 |

| 투자종목 | 국내주식, ETF, 펀드, 예금, RP |

👉 일반 계좌: 15.4%

👉 ISA: 최대 0~9.9%

2026년 바뀐 점 (중요)

4

① ETF 직접 투자 확대

→ 해외 ETF도 선택 폭 증가

② 중도 인출 규제 완화

→ 일부 금액 인출해도 계좌 유지

③ 연금 연계 강화

→ ISA → 연금저축 → IRP 이동 시

세금 0원 이월 가능

ISA 계좌 종류 (2026 기준)

유형특징추천 대상

| 신탁형 | 직접 투자 | 투자 경험자 |

| 일임형 | 자동 운용 | 초보자 |

| 중개형 | 주식·ETF 직접 | 직장인 |

✔️ 가장 많이 쓰는 건

중개형 ISA + ETF

실전 활용 전략 TOP 5

1. 월급 들어오면 무조건 ISA부터

투자 자금은 일반계좌 NO

무조건 ISA 먼저

2. ETF 중심 포트폴리오

추천 구성:

- S&P500 ETF 40%

- 국내 배당 ETF 30%

- 채권 ETF 20%

- 현금성 RP 10%

3. 연금과 연계하면 진짜 미쳤다

ISA → 연금저축 이전 시

👉 추가 세액공제 16.5%

ISA 수익 + 연금 세액공제

= 이중 절세 구조

4. 단타 NO, 3년 존버

ISA는

장기 투자할수록 혜택 극대화

5. 3년 후 계좌 새로 만들기

만기 후:

- 해지 → 다시 개설

- 비과세 혜택 리셋

실제 수익 차이 예시

계좌1,000만 수익 시

| 일반 계좌 | 세금 154만 원 |

| ISA | 세금 0~99만 원 |

| 차이 | 최대 154만 원 절약 |

이런 사람은 무조건 ISA 해야 함

- 직장인

- ETF 투자자

- 배당받는 사람

- 연금 준비하는 사람

- 2030 재테크족

SMALL

신청 방법

1️⃣ 은행 앱 (국민, 신한, 우리, 농협)

2️⃣ 증권사 앱 (키움, 미래에셋, NH)

👉 준비물: 공동인증서

👉 소요시간: 5분

반응형

결론 (핵심 요약)

ISA는

2026년 최고의 가성비 절세 통장

모르면 세금 내고

알면 세금 안 냅니다.

반응형

LIST

'금융·재테크 > 연금 - ISA' 카테고리의 다른 글

| ISA 계좌 안 하면 손해? 2026 절세 전략 공개 (0) | 2026.02.25 |

|---|---|

| 연금저축·IRP 세액공제 최대 받는 법 (2026년 기준 완전 정리) (1) | 2026.01.28 |

| 2026년 ISA · 연금저축 200% 활용법: 세금 한 푼 안 내고 목돈 만드는 '세테크' 전략 (0) | 2026.01.17 |